Inhalt

- Der größte Steuerbluff aller Zeiten

- Der Cum-Ex-Trick: Einmal Steuern zahlen, sie zweimal zurückbekommen

- Schaden von 12 Milliarden Euro - In der Cum-Ex-Affäre kann nur ein Mann dem Kanzler wirklich gefährlich werden

- Cumex-Files - Akteure - Die Organisatoren

- "Die Großen lässt man laufen" - Cum-Ex-Chefermittlerin wirft entnervt hin

- Deutschlands Vorkämpferin gegen Steuerbetrug - "Ich war immer mit Leib und Seele Staatsanwältin, aber ..."

- Steuerhinterziehung - Banker Olearius zeigt Ex-Staatsanwältin Brorhilker an

Von CORINNA BUDRAS - 12. Juni 2016

Banken und Finanzdienstleister haben auf verschlungenen Wegen Aktienpakete hin und her geschoben, und zwar solche mit einem Anspruch auf eine Dividende (cum dividend) und solche ohne (ex dividend). Dann haben sie gegenüber dem Finanzamt behauptet, sie hätten auf die erhaltenen Dividenden Steuern gezahlt. Das stimmte zwar nicht immer, der Fiskus hat ihnen aber die Steuer trotzdem erstattet, manchmal nicht nur zweimal, sondern drei-, vier- oder fünfmal. Ganz genau weiß das niemand, zu unübersichtlich ist diese Masche.

Grob geschätzt ist auch der Schaden, der dem deutschen Steuerzahler so entstanden ist: Mindestens 12 Milliarden Euro sollen unrechtmäßig geflossen sein. Womöglich hat es in den siebziger Jahren langsam angefangen, erst 2012 wurde das Steuerschlupfloch richtig gestopft.

Inzwischen ist die Sache längst zu einem Fall für die Staatsanwaltschaften geworden, die quer durch die Republik Fälle von "bandenmäßiger Steuerhinterziehung" wittern. Auch ein Politikum ist die Causa inzwischen. Seit einigen Monaten ermittelt nun ein Untersuchungsausschuss, warum der Gesetzgeber so lange zugelassen hat, dass die Banken über Jahrzehnte die Finanzverwaltung hinters Licht führen konnten.

Klingt verrückt? Ist es auch. Und so lukrativ, dass es sich lohnt, einen genaueren Blick darauf zu werfen.

Dazu muss man erst einmal wissen, worum es überhaupt geht: Es geht um Aktiengeschäfte, die rund um den Dividendenstichtag getätigt werden. Dieser Stichtag fällt genau auf den Tag nach der Hauptversammlung. Auf diesem Treffen kommen die Aktionäre zusammen und entscheiden über die Dividende, die das Unternehmen an sie ausschütten soll. Die Ausschüttung erfolgt am Tag danach, eben am Dividendenstichtag. Die Aktiengesellschaft zahlt die Dividende an ihre Investoren aus, aber nur zu 75 Prozent. Den Rest hat sie direkt als Steuer an das Finanzamt gezahlt.

Eine Rechnung als Beispiel: Zahlt das Unternehmen eine Dividende von 10 Euro, gehen 7,50 Euro an den Anleger und 2,50 Euro direkt an das Finanzamt. Private

Anleger sehen diese Steuer in Höhe von 2,50 Euro nie wieder, bei institutionellen Investoren wie Fonds oder Banken ist das aber anders. Sie können sich die Kapitalertragsteuer wieder zurückzahlen lassen, weil Dividenden nicht der Körperschaftsteuer unterliegen. Mit anderen Worten: Wenn die Dividende steuerfrei ist, bekommt man die Kapitalertragsteuer erstattet.

Am Dividendenstichtag passiert allerdings auch noch etwas anderes: Aktien verlieren deutlich an Wert, denn der neue Eigentümer hat ja nun für ein ganzes Jahr lang keinen Anspruch auf eine solche Dividende. Das macht die Papiere besonders günstig. All das spielt in dem Spiel um Steuerrückzahlungen eine besondere Rolle.

Wichtig allerdings ist auch, wer in diesem Spiel mitspielen muss, damit es überhaupt den erhofften Geldsegen vom Finanzamt gibt. Die schlechte Nachricht zuerst: Privatanleger dürfen gar nicht mitspielen, denn sie bekommen die Steuer nicht zurück. Deshalb bleiben sie außen vor.

Ganz wichtig ist dagegen ein Händler, der den Deal einfädelt. Streng genommen, ist es nicht nur irgendein Händler, sondern ein Leerverkäufer. Das sind in den Finanzinstituten jene Typen, die Aktien verkaufen, die ihnen nicht gehören. Auch das klingt verrückt, das gibt es in dieser Formvollendung nur

im Wertpapierhandel. Und da ist es sehr lukrativ. Denn die Leerverkäufer spekulieren auf einen fallenden Preis.

Wer ahnt, dass die Bayer-Aktie wegen einer riskanten Fusion mit einem umstrittenen amerikanischen Wettbewerber bald fallen könnte, verkauft schon mal ein paar Stück zum Preis von 89,70 Euro je Aktie, allerdings ohne sie gleich zu liefern. Er hofft darauf, dass er sie am Tag der Lieferung zum Preis von 81,23 Euro kaufen kann. Wenn das klappt, hat dieser Leerverkäufer einen riesigen Reibach gemacht, aber das Spiel kann natürlich auch schiefgehen.

Wenn wir nun also wissen, worum es geht (Aktiengeschäfte rund um den Dividendenstichtag) und wer mitspielen darf (Leerverkäufer und professionelle Investoren wie Banken und Fonds), geht es jetzt also um den Spielverlauf.

Da ist es sehr wichtig, dass sich der Leerverkäufer vor dem Dividendenstichtag in Stellung bringt und schon mal für einige Milliarden Euro Aktien verkauft, die er gar nicht hat. Ja, Sie haben richtig gelesen. In diesem Geschäft geht es gleich um Milliarden, sonst lohnt

sich der Aufwand nicht.

In einem Fall, der jüngst vor dem Hessischen Finanzgericht verhandelt wurde, ging es um ein Aktienpaket mit einem Wert von elf Milliarden Euro. In unserer Grafik haben wir uns für ein schmaleres Paket von einer Million Aktien zum Wert von insgesamt 100 Millionen Euro entschieden, alles andere schien uns für den Anfang zu gewagt. Diese Aktien verkauft der Leerverkäufer an einen Fonds, der somit Aktien mit einem Anspruch auf eine Dividende erworben hat.

Derweil wird auf der Hauptversammlung der Aktiengesellschaft erwartungsgemäß eine üppige Dividende beschlossen: 10 Euro je Aktie. Das Geld wird sogleich ausgezahlt an alle Anleger, private wie professionelle. Aber nicht alles, sondern nur 75 Prozent. Die restlichen 25Prozent gehen, so wie es sich gehört, an das Finanzamt. Gegenüber dem Privatanleger ist unser professioneller Investor, etwa eine Bank oder ein Fonds, privilegiert, weil die Dividenden für ihn steuerfrei sind. Er kann sich also das Geld vom Fiskus wieder zurückholen, indem er eine Kapitalertragsteuerbescheinigung vorlegt.

Unser Investor lässt sich das auch nicht entgehen. Für die eine Million Aktien, die er hat, bekommt er eine Dividendenzahlung von insgesamt 10 Millionen Euro. Davon kriegt er 7,5 Millionen Euro sofort und 2,5 Millionen Euro, nachdem ihm seine Depotbank eine Bescheinigung über die abgeführte Steuer ausgestellt hat. Alles ganz legal, so steht es im Gesetz.

Schwierig wird es erst, wenn der Leerverkäufer sich wieder einschaltet, den wir in unserer Grafik der Einfachheit halber Händler genannt haben. Er hat ja noch ein Versprechen einzulösen: Die eine Million Aktien sollte er jetzt langsam liefern, sonst wird der Fonds wirklich ungemütlich. Auf dem Markt bekommt er die Million Aktien auch ganz günstig, denn nach dem Dividendenstichtag handeln die Papiere stets mit einem ordentlichen Abschlag. Das macht sich auch in unserem Beispiel bemerkbar: Nicht mehr 100 Millionen Euro kostet das Aktienpaket, sondern jetzt nur noch 90 Millionen Euro. Das freut den Leerverkäufer.

Die Sache hat nur einen Haken: Seinem Kunden hatte er Aktien mit einem Dividendenanspruch (cum dividend) verkauft, jetzt hat er nur welche ohne (ex dividend). Das macht aber nichts, denn schließlich kann er ja eine Ausgleichszahlung dafür leisten. Geld ist schließlich Geld. Darauf lässt sich unser Fonds ein, und der Leerverkäufer ist da nicht knauserig: Genau 7,5 Millionen Euro überweist er dem Fonds dazu. Das ist exakt der Betrag, den der Fonds von der Aktiengesellschaft ausgezahlt bekommen hätte, der Rest wäre eh an das Finanzamt gegangen. Der Clou: Auch auf diesen Betrag musste bis zum Jahr 2006 keine Steuer gezahlt werden.

Trotzdem bekommt unser Fonds eine Steuerbescheinigung von seiner Depotbank. Mit dieser Bescheinigung läuft er dann zum Finanzamt und lässt sich 2,5 Millionen Euro auszahlen. Aus seiner Sicht ist das übrigens nur fair, schließlich hat er 100 Millionen Euro für das Aktienpaket gezahlt. Vom Leerverkäufer wurden ihm allerdings nur 97,5 Millionen Euro geliefert. Die 2,5 Millionen fehlten ihm also noch für ein zufriedenstellendes Geschäft. Verdient hat der Fonds aber bis jetzt auch nichts an dem Trick.

Den großen Reibach hat der Leerverkäufer gemacht: Er hat 100 Millionen Euro kassiert, aber nur Aktien im Wert von 90 Millionen Euro geliefert und 7,5 Millionen Euro Ausgleichzahlung überwiesen. 2,5 Millionen Euro konnte er deshalb als reinen Gewinn verbuchen. Hat er sich vorher bei seinem Trick mit dem Fonds und dem professionellen Investor abgestimmt, dann teilt er seinen Gewinn natürlich brüderlich unter diesen Geschäftspartnern auf - wie es sich für ein richtiges Schurkenstück gehört: Abzüglich der Kosten bekommt dann jeder ein Drittel der 2,5 Millionen Euro Gewinn.

Das bringt den redlichen Steuerzahler ins Grübeln: Warum ist das niemandem aufgefallen? Ganz einfach: Im Computer ist nichts ungewöhnliches aufgetaucht. Dort steht gar nicht, ob die Aktie mit oder ohne Dividende geliefert wurde. Deshalb geht die Depotbank des Fonds vom Normalfall aus und stellt die Bescheinigung aus, die belegt, dass der Fonds ordnungsgemäß seine Steuerschulden beglichen hat.

Das ist der Punkt, den der Mannheimer Betriebswirtschaftsprofessor Christoph Spengel als "Sollbruchstelle" im System bezeichnet: das Auseinanderfallen der steuereintreibenden Behörde und der Stelle, die die Bescheinigung erteilt. Oder anders ausgedrückt: Wo gibt es denn so etwas, dass eine Behörde die Steuern eintreibt und eine andere, davon völlig getrennte Institution die Bescheinigung darüber erstellt hat? Spengel beschäftigt sich schon seit Jahren mit diesen komplexen Deals und hat ein umfangreiches Gutachten für den Cum-Ex-Untersuchungsausschuss gefertigt.

Im Laufe der Jahre trieben es die Banken immer toller, der Handel wurde immer schneller, so dass immer mehr Leerverkäufe dazwischengeschaltet werden konnten. Und viele Banken machten mit. Selbst in Essen-Süd.

Was den redlichen Steuerzahler wundern mag: Es gibt tatsächlich Menschen, die glauben, dass das Vorgehen rechtmäßig sein kann. Das waren früher viele, inzwischen werden es immer weniger. Die Begründung: Sie sind der Auffassung, dass eine Sache zur gleichen Zeit zwei Menschen gleichzeitig gehören kann und stützen sich dabei auf ein Urteil des Bundesfinanzhofs aus dem Jahr 1999 zu einem etwas anders gelagerten Fall. Sie halten das deshalb für eine "zulässige Steuervermeidung".

Grund dafür sind Besonderheiten des deutschen Sachenrechts, die wir an dieser Stelle nicht weiter vertiefen können, ohne in eine juristische Vorlesung abzutauchen. Also Schwamm drüber.

Allerdings wurde der Finanzindustrie mulmig, schließlich hing die Depotbank des Aktienkäufers mit drin, in unserem Beispiel des Fonds, und stellte munter Steuerbescheinigungen aus auf Beträge, bei denen niemals sicher war, ob sie überhaupt gezahlt wurden. Sie fürchteten ein "Haftungsrisiko", deshalb schlug der Bundesverband deutscher Banken Alarm. Allerdings eher um die Banken aus der Schusslinie zu holen, weniger um die Geschäfte ganz zu unterbinden.

Dann wachte auch der Gesetzgeber auf und beschloss im Jahr 2007, dem bunten Treiben ein Ende zu bereiten: Er änderte das Gesetz. Darin legte der Bundestag im Wesentlichen fest, dass künftig auch auf die Ausgleichszahlungen Kapitalertragsteuer einzubehalten ist. Die sollte praktischerweise gleich die Depotbank des Leerverkäufers einbehalten, damit erst gar kein Irrtum entstehen kann. Dann kann auch die Depotbank des Fonds den Steuerbeleg ausstellen, mit dem sich der Fonds die Steuern zurückholen konnte.

Klingt plausibel? Ist es auch, und es hat wunderbar funktioniert. Jedenfalls für alle inländischen Geschäfte.

Sobald der Leerverkäufer jedoch eine ausländische Depotbank eingeschaltet hat, funktioniert das leider nicht mehr, denn eine Luxemburger Depotbank lässt sich nun einmal vom Deutschen Bundestag nicht vorschreiben, welche Steuern sie wann eintreibt. Und schon gar nicht überweist sie das Geld an den Fiskus in Frankfurt oder Essen-Süd.

Diese Gesetzesänderung kann nun als Paradebeispiel für die Alltagsweisheit gelten: "Gut gemeint ist das Gegenteil von gut gemacht." Denn statt diesen ganzen Schmu einzudämmen, führte sie dazu, dass der Cum-Ex-Handel erst richtig an Fahrt gewann. Für den Mannheimer Steuerexperte Christoph Spengel ist es gar der Startschuss für den größten Steuerbetrug in Deutschland: "Da ging es erst richtig los."

Denn durch all den Staub, der durch die Gesetzesänderung aufgewirbelt wurde, hatte nun wirklich auch der letzte Banker bemerkt, dass sich mit dieser Methode Milliarden machen lassen. Und schnell sprach sich dann auch das Schlupfloch herum, das der Gesetzgeber den Banken gelassen hat: einfach eine Depotbank im Ausland einsetzen, die

die Steuer gar nicht eintreiben muss. Dann funktionierte es wieder, da die Steuerbescheinigung ja von der Depotbank des Leerkäufers, in unserem Beispiel des Fonds, ausgestellt wurde.

Diesmal dauerte es allerdings nicht Jahrzehnte, bis das Steuerschlupfloch geschlossen wurde. Jetzt schafften es die Abgeordneten innerhalb von fünf Jahren, eine Neuregelung zu treffen. Diesmal beseitigten sie das Hauptproblem der ganzen Struktur, die "Sollbruchstelle im System", wie es Spengel nennt: Seither wird die Kapitalertragsteuer nicht mehr von der AG, sondern von der depotführenden Bank einbehalten und bescheinigt. Damit ist es unmöglich, dass eine Steuer, die nur einmal einbehalten wurde, mehrfach bescheinigt wurde.

Das allerdings ist noch nicht das Ende der Geschichte. Nachdem "Cum-Ex" die Gemüter bewegte, muss sich der genervte Steuerzahler nun an "Cum-Cum" gewöhnen, die kleine Schwester von "Cum-Ex", besonders seitdem vor rund einem Monat herauskam, dass selbst die Commerzbank an solchen Deals beteiligt gewesen ist. Zur Erinnerung: Das ist ebenjene Bank, die der Steuerzahler vor einigen Jahren vor der Pleite gerettet hat.

Hier geht es allerdings eher um Tricksereien als um einen echten großen Steuerbetrug, hier hat auch kein Leerverkäufer seine Hände im Spiel. Um das Ergebnis vorwegzunehmen: Dabei hilft die Bank einem ausländischen Investor, Steuern zu sparen, und verdient selbst daran ganz ordentlich. Im Gegensatz zu der großen Schwester geht es hier um Aktiengeschäfte, die vor dem Dividendenstichtag gehandelt werden.

Auch hier gilt wieder: Jeder, der eine Dividende erhält, muss dafür eine Kapitalertragssteuer abführen. Die kann er sich vom Fiskus wiederholen. Besonders lukrativ sind sie für deutsche Banken wie die Commerzbank, wenn ein ausländischer Investor solche Aktien hält, weil dieser vom deutschen Steuerrecht diskriminiert wird. Anders als inländische Steuerzahler kann er sich die Kapitalertragsteuer allenfalls teilweise vom deutschen Fiskus wiederholen.

Der Trick: Kurz vor der Zahlung der Dividende verleiht ein ausländischer Anleger seine Aktien an eine deutsche Bank wie die Commerzbank. Auch die Commerzbank muss zwar 25 Prozent Kapitalertragsteuer abführen, kann sie sich aber wieder zurückholen. Das Geld teilen sich dann die Commerzbank und der ausländische Geschäftspartner.

Der Fiskus hat das Nachsehen.

Ist das legal? Die Antwort, die selbst Bundesfinanzminister Wolfgang Schäuble für plausibel hält, lautet "ja", weshalb die Aufregung über das Geschäftsgebaren der Commerzbank eher moralischer Natur ist. Grund dafür dürfte auch sein, dass das Verhalten des Gesetzgebers bei der Besteuerung dieser Deals auch nicht ganz unumstritten ist, schließlich behandelt er ausländische Investoren schlechter als inländische.

Der Gesetzgeber rettet sich deshalb lieber damit, solche Geschäfte erheblich zu erschweren. Der Gesetzentwurf hat gerade den Finanzausschuss des Bundestages durchlaufen. Eine Anrechnung von Kapitalertragsteuer soll nur dann möglich sein, wenn die Aktie für mindestens 45 Tage vor und nach dem Dividendenstichtag gehalten wird und der Entleiher nicht mindestens 70 Prozent Wertveränderungsrisiko übernimmt. Damit wäre dieses Steuerschlupfloch also auch gestopft - das jedenfalls hofft der Bundestag. Ob sich nicht dann doch ein anderes findet, werden die Banken schon sehen.

Und was droht vom Strafrecht? Derzeit ermitteln die Strafverfolgungsbehörden. Was dabei herauskommt, ist noch völlig unklar. Schwieriger wird es sein, den Banken tatsächlich zu beweisen, dass alle drei Beteiligten auch bewusst zusammenarbeiteten, um den Fiskus zu betrügen. Bisher behaupten sie meistens noch, von den Machenschaften des anderen nur unzureichend gewusst zu haben und lediglich elegant Steuern vermieden zu haben. Auch der Untersuchungsausschuss hat noch etliches vor. "Cum-Ex" wird uns also noch lange beschäftigen.

Quelle: FAZ vom 12.06.2016

03.11.2023, 12:181 Min.

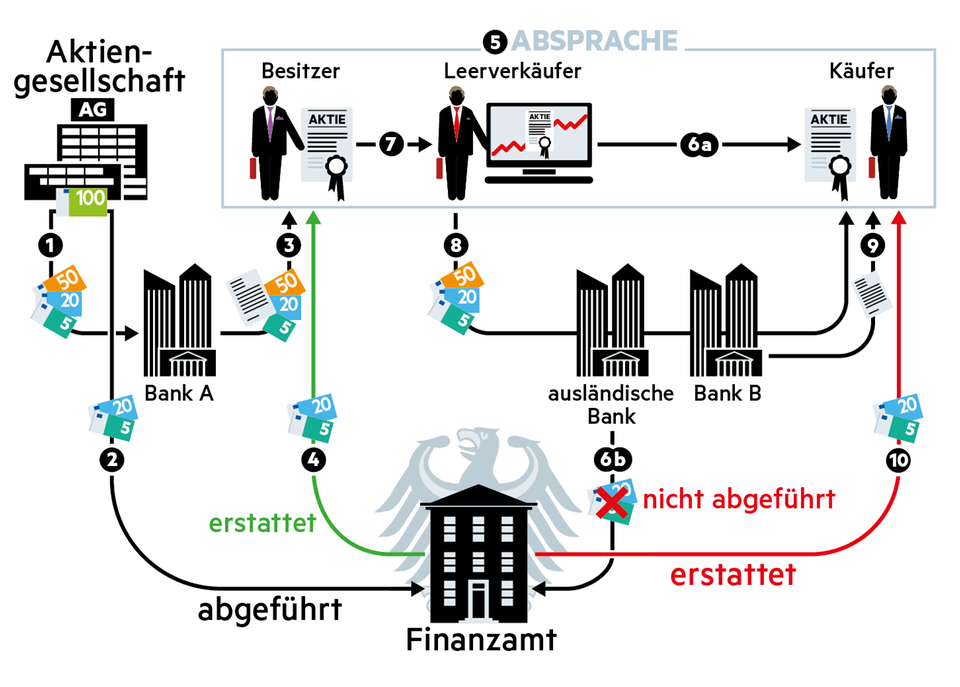

- Die Aktiengesellschaft (AG) schüttet am Stichtag 100 Euro Dividende aus. Davon erhält die depotführende Bank A des Aktienbesitzers 75 Euro - die Netto-Dividende.

- 25 Prozent der Dividende, also 25 Euro, führt die AG direkt an das Finanzamt ab. Damit wurde die Kapitalertragsteuer einmal gezahlt.

- Die Bank gibt die Dividende von 75 Euro an den Besitzer weiter. Außerdem stellt sie ihm eine Steuerbescheinigung über die von der AG abgeführte Kapitalertragsteuer aus.

- Erstattung Nr. 1: Der Besitzer legt die Steuerbescheinigung beim Finanzamt vor. Er kann sich die Steuer erstatten lassen oder zum Beispiel mit Verlusten verrechnen.

- Nun geht die Trickserei los. Das Ziel: Es soll verschleiert werden, dass eine Bank bereits eine Bescheinigung ausgestellt hat - eine andere Bank soll eine zweite ausstellen. Dazu sprechen sich der Besitzer der Aktie, ein Leerverkäufer und ein Käufer ab.

- Ein Leerverkäufer handelt mit Aktien, die er noch gar nicht besitzt. Vor dem Tag der Ausschüttung verkauft er dem Käufer eine Aktie mit Anspruch auf Dividende (cum Dividende, 6a). Er nutzt dafür eine ausländische Bank, die diese keine Kapitalertragssteuer an den deutschen Fiskus zahlt (6b).

- Weil der Leerverkäufer die Aktie nicht hat, besorgt er sie sich nach dem Stichtag beim Besitzer und beliefert damit den Käufer. Das geschieht ohne Anspruch auf Dividende (ex Dividende), denn die hat der Besitzer bereits erhalten.

- Um den Dividendenanspruch des Käufers zu erfüllen, zahlt der Leerverkäufer ihm eine Ausgleichszahlung von 75 Euro, also exakt in Höhe der Netto-Dividende. Das Geld fließt über die ausländische Bank an die deutsche Bank des Käufers (Bank B).

- Für Bank B sieht das wie eine Dividende aus. Daher nimmt sie an, dass bereits, wie üblich, Steuer abgeführt wurde. Sie kontrolliert nicht, ob das tatsächlich geschehen ist. Stattdessen spuckt sie automatisch eine weitere Steuerbescheinigung aus.

- Erstattung Nr. 2: Der Käufer lässt sich die Steuer von 25 Euro erstatten oder anrechnen. Der Staat zahlt zweimal, obwohl er nur einmal eingenommen hat. Besitzer, Leerverkäufer und Käufer teilen sich die Beute. 2012 verbot die Regierung solche Geschäfte. Sie seien illegal.

Quelle: ![]()

FOCUS-online-Reporter Axel Spilcker

Dienstag, 05.12.2023, 18:05

Während Bundeskanzler Olaf Scholz (SPD) mit seinem Ampel-Kabinett immer noch den Königsweg aus der Haushaltsmisere sucht, hängt ihm die Cum-Ex-Affäre aus seiner Zeit als Erster Bürgermeister in Hamburg an wie eine Klette. Seit drei Jahren durchleuchtet der parlamentarische Untersuchungsausschuss in der hanseatischen Bürgerschaft die Rolle von Scholz und seinem damaligen Finanzsenator Peter Tschentscher (SPD) im größten Steuerraub der deutschen Finanzgeschichte.

Dabei geht es in erster Linie um politische Protektion illegaler Cum-Ex-Geschäfte durch die Hamburger Privatbank M.M. Warburg. Tschentscher und Scholz bestreiten jegliche Einflussnahme zu Gunsten des kleinen aber feinen Geldinstituts. Allerdings konnten sie bisher auch nicht erklären, warum der Hamburger Fiskus der Warburg-Bank in den Jahren 2016 und 2017 insgesamt 90 Millionen Euro Steuerrückzahlungen aus kriminellen Cum-Ex-Geschäften schenkte.

Zumal das zuständige Finanzamt für Großunternehmen lange Zeit die Meinung vertrat, dass die zu Unrecht kassierten Steuergewinne in die Staatskasse zurückfließen müssten.

Das Blatt wendete sich nach Treffen zwischen Scholz und dem Warburg-Chefbanker Christian Olearius. Im November 2016 verzichtete die Hamburger Finanzkasse auf die erste fällige Rückzahlung in der Höhe von 47 Millionen Euro. Eben jene Finanzbeamtin, die Wochen vorher noch wegen drohender Verjährung auf die Rückflüsse bestand, knickte im Einvernehmen mit der Spitze des Finanzamtes ein und verzichtete auf die Millionen. Gleiches geschah auch im Jahr darauf. Auch in jener Phase war Hamburgs Stadtoberhaupt Scholz mit dem Warburg-Mehrheitsgesellschafter zusammengekommen.

Bei Cum-Ex-Geschäften erschwindelt ein Finanzkarussell im Zuge von Aktiengeschäften Kapitalertragsteuer, die zuvor nie an den Staat abgeführt wurde. Mitunter kassierten Banken, Investoren, Aktiendealer und Steuerberater gleich mehrfach Geld vom Fiskus. Experten schätzen den Schaden auf mindestens zwölf Milliarden Euro. Der Bundesgerichtshof hat diese Masche in höchster Instanz als strafbare Handlung gewertet.

Vor dem Hintergrund sucht der Hamburger Untersuchungsausschuss zu ergründen, warum die Finanzbehörden an der Alster den krummen Aktiendeals der Warburg-Bank einen Persilschein ausstellten. Half der heutige Bundeskanzler nach? Folgt man der Opposition rund um den hartnäckigen CDU-Obmann im parlamentarischen Kontrollgremium, Richard Seelmaecker, reicht die Indizienkette dazu aus, dem heutigen Kanzler rechtswidrige Einflussnahme zu unterstellen. So geht der gelernte Jurist von etlichen Vertuschungsmanövern durch Scholz und dessen Leute aus.

Da ist zum Beispiel das Nebelkerzengeschwader um die drei Zusammenkünfte zwischen Scholz und Olearius. Zunächst einmal bestritt das Hamburger Rathaus, dass es diese Treffen gegeben hatte. Offenbar hatte die hanseatische Politspitze nicht damit gerechnet, dass die Kölner Staatsanwaltschaft entsprechendes Beweismaterial in petto hielt.

Die Cum-Ex-Schwerpunktabteilung, die inzwischen bundesweit 120 Verfahren mit 1700 Beschuldigten aus der Finanzelite führt, ermittelt auch in drei Cum-Ex-Fällen in Hamburg. 2016 ließ die Abteilungschefin Anne Brorhilker die Warburg Bank und die Privaträume Gesellschafter durchsuchen. Bei Warburg-Chef Olearius fanden sich kompromittierende Tagebücher. Diese belegten drei Treffen mit Olaf Scholz. Und zwar just, als das Cum-Ex-Steuerproblem aufkam.

Erst als diese Begegnungen bekannt wurden, ruderten die Verantwortlichen zurück und räumten die Geschehnisse ein. Olaf Scholz, inzwischen Bundesfinanzminister, musste sich im Bundestag zu der Affäre erklären und schilderte zumindest Details aus einem der Treffen.

Ein Jahr später im Hamburger Untersuchungssauschuss ließ ihn sein Gedächtnis allerdings völlig im Stich. Im August 2022 konnte sich der damalige SPD-Kanzlerkandidat nicht mehr an den Inhalt der Gespräche erinnern. Nur eines wusste Olaf Scholz sicher zu behaupten: Er habe nie bei den Hamburger Finanzbehörden auf einen Rückzahlungserlass zu Gunsten der Warburg-Banker eingewirkt.

Lesen Sie auch: Wer sich ans Bürgergeld wagt, bekommt es sofort mit der mächtigen Sozialkoalition zu tun

An diesem Punkt beginnt die Crux in der Cum-Ex-Affäre. Bisher ist es weder dem Untersuchungsausschuss noch der Kölner Staatsanwaltschaft gelungen, das Gegenteil zu beweisen. Vor einem Jahr noch betonten die rheinischen Ankläger, dass man nicht gegen den Kanzler und seinen Nachfolger im Bürgermeisteramt, Tschentscher, in der Cum-Ex-Causa ermittele. Die Indizien reichen bisher nicht für einen Tatverdacht aus. Auch in den Tagebüchern des Warburg-Mehrheitseigners Olearius findet sich kein eindeutiger Hinweis, dass sein Gesprächspartner Scholz ihm seine Hilfe in der Steuerangelegenheit versprochen habe.

Die Opposition im hanseatischen Untersuchungsausschuss sieht dies anders. Demnach legen etliche Indizien die Schuld von Tschentscher und Scholz nahe.

So hatten die Warburg-Justiziare im Jahr 2016 eine Art Verteidigungsschrift angefertigt. Tenor: Sollte man die Millionen zurückzahlen müssen, drohe der Bank die Pleite. Scholz wies Warburg-Chef Olaerius nach einer zweiten Zusammenkunft telefonisch an, dieses Papier an seinen Finanzsenator zu schicken. Tschentscher reichte die Schrift nach unten weiter. In einer grünen Randnotiz bat er um "Informationen zum Sachstand". Kurz darauf verzichtete das Finanzamt auf die Rückzahlung der Millionen aus den Cum-Ex-Deals.

Wurde dieser Sinneswandel von oben angeordnet? Sollte dies der Fall sein, so fehlen bislang schriftliche Beweise. Zudem haben die zuständigen Finanzbeamten im Untersuchungsausschuss jegliche politische Einflussnahme abgestritten.

Inzwischen ermittelt die Staatsanwaltschaft Köln auch gegen jene Sachbearbeiterin, die letztlich das Steuerpräsent an die Warburg per Bescheid versandte. Doch auch hier tun sich die Strafverfolger schwer, die Beschuldigte zu überführen. Und auch wenn diverse Medien immer wieder angeblich entlarvende Dokumente zu Lasten des Kanzlers veröffentlichen: Ein Blattschuss ist nicht darunter.

Wenn seinerzeit gemauschelt wurde, dann eher telefonisch oder im Hinterzimmer. Ein schriftlicher Beweis, der Anweisungen durch Scholz und Tschentscher an den Fiskus belegt, fehlt komplett. Zumal die Betroffenen sich entweder nicht erinnern können oder schweigen.

Warburg-Gesellschafter Olearius muss sich derzeit wegen krimineller Cum-Ex-Deals vor dem Bonner Landgericht verantworten. Es geht um einen Schaden von 280 Millionen Euro. Wer aber glaubt, der 81-jährige Banker würde etwa über den Inhalt der damaligen Gespräche mit Olaf Scholz auspacken, sieht sich getäuscht. Einem Mantra gleich beteuerte Olearius seine Unschuld. Weder wissentlich noch willentlich habe er an strafbaren Cum-Ex-Geschäften mitgewirkt, behauptete der Warburg-Gesellschafter am 16. Oktober auf der Anklagebank.

Eine Schädigung des Staates habe ihm ferngelegen, vielmehr sei er von legalen Aktiengeschäften ausgegangen. Bei den Treffen mit dem heutigen Bundeskanzler will der Angeklagte Scholz einzig über die schwierige Lage seiner Bank informiert haben. Mehr nicht. Olearius ist wohl der einzige Beteiligte in dieser Affäre, der Scholz wirklich gefährlich werden kann.

Am Ende bleibt Folgendes festzuhalten: Die Hamburger Regierungskoalition aus SPD und Grünen erweckt im Untersuchungsausschuss den Anschein, als wäre ihnen nicht sonderlich an einer Aufklärung gelegen. So streitet sich rot-grün mit der Opposition über den Umgang mit mehr als 700.000 möglicherweise brisanten E-Mails. Das Konvolut hatte die Kölner Staatsanwaltschaft im Rahmen der Cum-Ex-Ermittlungen beschlagnahmt und im Oktober dem Hamburger Untersuchungsausschuss auf Asservaten-Laptops übergeben.

Die E-Mails stammten etwa von der langjährigen Scholz-Vertrauten und Büroleiterin Jeanette Schwamberger sowie Tschentscher und zahlreichen Topbeamten. Der SPD-Vorsitzende des Untersuchungsausschusses verweigerte jedoch den Zugang zu den Mails. Der Grund: Auch Inhalte könnten betroffen sein, die nicht den Untersuchungsauftrag des Ausschusses umfassten.

Die rot-grüne Regierungsmehrheit im Ausschuss verfügte, dass zunächst nur zwei Mitarbeiter des Arbeitsstabes die E-Mails nach relevanten Inhalten sichten dürften: CDU und Linkspartei drängen hingegen darauf, dass zumindest die Obleute aller Fraktionen den Gesamtbestand einsehen dürfen. Der Vize-CDU-Fraktionschef Seelmaecker erwägt gar, gegen diesen Beschluss zu klagen.

Zu guter Letzt sei erwähnt, dass sich das Bundesfinanzministerium später in die Hamburger Cum-Ex-Affäre einschaltete und die Rückzahlung der Millionen durch die Warburg Bank erzwang.

Quelle: ![]()

22.04.2024, 13:05 Uhr

(Foto: dpa)

Die Cum-Ex-Chefermittlerin Anne Brorhilker hat gekündigt - und übt Kritik an der Aufarbeitung des Steuerskandals. Brorhilker habe um ihre Entlassung aus dem Beamtenverhältnis gebeten, sagte ein Sprecher der Generalstaatsanwaltschaft Köln. Zu Brorhilkers Gründen äußerte sich die Behörde nicht.

Politik 20.08.22

Politik 20.08.22

"Da war nichts" Cum-Ex-Skandal - Scholz beharrt auf Erinnerungslücken

Die Oberstaatsanwältin nahm eine zentrale Rolle bei der Verfolgung von Cum-Ex-Steuerbetrügern ein. Dem WDR sagte Brorhilker: "Ich war immer mit Leib und Seele Staatsanwältin, gerade im Bereich von Wirtschaftskriminalität, aber ich bin überhaupt nicht zufrieden damit, wie in Deutschland Finanzkriminalität verfolgt wird." Die Politik habe elf Jahre nach Bekanntwerden der ersten Cum-Ex-Fälle noch immer nicht hinreichend reagiert. Steuerdiebstähle seien längst nicht gestoppt, es gebe Cum-Ex-Nachfolgemodelle. Grund seien fehlende Kontrollen, was bei Banken und auf den Aktienmärkten geschehe.

Brorhilker kritisierte auch Ungerechtigkeit im Strafverfolgungssystem. Bei der Finanzkriminalität gehe es oft um Täter mit viel Geld und guten Kontakten, die dann auf eine "schwach aufgestellte Justiz" stießen. Auch könnten sich Beschuldigte oft aus Verfahren einfach herauskaufen, indem beispielsweise Verfahren gegen eine Geldbuße eingestellt würden. "Dann haben wir den Befund: Die Kleinen hängt man, die Großen lässt man laufen." Als einzelne Staatsanwältin könne sie daran wenig ändern. Brorhilker, die nun Geschäftsführerin der NGO Finanzwende wird, forderte auch mehr Personal in der Strafverfolgung und eine bundesweite Behörde zur Bekämpfung von Finanzkriminalität.

Mehr zum Thema

Cum-Ex und Maskenaffäre Deutschland hat "einige offene Flanken" bei KorruptionCum-Ex-Beschwerde gescheitert. Zitate aus Olearius' Tagebuch dürfen veröffentlicht werdenBank bei Betrug unterstützt. Top-Jurist in Cum-Ex-Prozess zu Haftstrafe verurteilt

In rund 120 Cum-Ex-Ermittlungsverfahren wurde in Köln unter Brorhilkers Führung gegen 1700 Beschuldigte ermittelt. Durch den Cum-Ex-Betrug, der seine Hochphase von 2006 bis 2011 hatte, wurde der deutsche Staat schätzungsweise um einen zweistelligen Milliardenbetrag geprellt. Der Cum-Ex-Betrug ist der größte Steuerskandal der Bundesrepublik. Bei den Steuerdeals wurden Aktien mit ("cum") und ohne ("ex") Dividendenansprüche in kurzer Zeit zwischen Finanzakteuren hin- und hergeschoben. Bei dem Verwirrspiel erstattete der Fiskus unwissentlich Steuern, die gar nicht gezahlt worden waren. Erst mit einer zum Januar 2012 greifenden Gesetzesänderung wurde den Deals ein Riegel vorgeschoben.

Brorhilker begann vor mehr als zehn Jahre ihre Arbeit als Ermittlerin von Cum-Ex-Fällen, 2014 ließ sie eine weltweite Razzia durchführen. Später führte ihre Anklage zum ersten rechtskräftigen Urteil. Auch Hanno Berger, der einst in die Schweiz geflohene "Mr. Cum Ex", wurde wegen Steuerhinterziehung zu mehreren Jahren Haft verurteilt.

Quelle: ![]()

28.04.2024 - 22:52 Uhr

Foto: picture alliance/dpa

Anne Brorhilker, 50 Jahre alt, bisher Oberstaatsanwältin in Köln: Noch genau 33 Tage leitet sie die Hauptabteilung H, zuständig für Steuerstrafsachen. Dann steigt sie aus. Schmeißt hin, räumt ihren ziemlich unaufgeräumten Schreibtisch für immer auf.

Sie hat beantragt, ihr Beamtenverhältnis, also ihre "Lebensversicherung", aufzulösen. Künftig kämpft sie hauptberuflich für die "Bürgerbewegung Finanzwende", einen Verein, der sich für Fairness in der Welt des großen Geldes einsetzt.

Deutschlands bekannteste und wohl mächtigste Staatsanwältin wird "Aktivistin".

Lesen Sie auch

"Ich war immer mit Leib und Seele Staatsanwältin, aber ich bin überhaupt nicht zufrieden damit, wie in Deutschland Finanz-Kriminalität verfolgt wird", sagt Brorhilker. Es gehe "oft um Täter mit viel Geld und guten Kontakten", die auf "eine schwach aufgestellte Justiz" treffen würden, so schildert sie es dem WDR.

Brorhilker ist das Gesicht der sogenannten "Cum-Ex"-Strafverfahren: Ein großes Netzwerk aus Bankern, Anwälten und Wirtschaftsprüfern hat den Staat hier um Milliarden an Steuern betrogen.

Er gilt als Strippenzieher hinter den krummen Cum-Ex-Deals: Hanno Berger.

Die 50-Jährige ist seit Jahren getrieben, möglichst viele der Verdächtigen hart zu bestrafen. Seit 2013 hat sie gegen 1700 Beschuldigte "Cum-Ex"-Verfahren eingeleitet. Sie war es, die eine Razzia bei der Hamburger Warburg Bank durchsetzte. Auf dem privaten Anwesen des langjährigen Warburg-Chefs Christian Olearius (81), der inzwischen auf der Anklagebank sitzt, ließ sie dessen Tagebuch sicherstellen: samt seiner Notizen über Gesprächstermine mit Olaf Scholz (65, SPD).

Lesen Sie auch

Diese Enthüllung dürfte dem Kanzler neue Kopfschmerzen bereiten!

Brorhilker ist gefürchtet! Eine Frau, die bunte Brillen und Musik liebt. Die verheiratet ist, aus einem Hause von Wirtschaftsprüfern stammt: Ihr Vater arbeitete für "Ernst & Young", ihr Bruder tut dies ebenfalls.

Die Westfälin wirkt auf den ersten Blick schüchtern. Aber nur, bis sie den Mund aufmacht. Sie kämpft - und wird seit Jahren bekämpft: auch mit Strafanzeigen und Dienstaufsichts-Beschwerden.

"Die unangenehmen Seiten", nennt sie das. Umstritten ist sie auch, weil sie stets "Deals" mit den Beschuldigten ablehnte. Wenn sich reiche Täter "rauskaufen" könnten, erschüttere dies das Vertrauen in den Rechtsstaat, sagt sie.

Im vergangenen Jahr kam es zum schweren Crash von ihr mit dem nordrhein-westfälischen Justizminister Benjamin Limbach (54, Grüne). Brorhilker sollte Zuständigkeiten abgeben. Sie fürchtete ihre Entmachtung, ging an die Öffentlichkeit - und setzte sich durch, erhielt sogar zusätzliches Personal.

Warum dann nun trotzdem ihr Rückzug? "Ich habe bemerkt, wie schwer es ist ausreichend Unterstützung für die Aufklärung zu bekommen", sagt Brorhilker nach einem Jahrzehnt Ermittlungen. Aber hat sie damit wirklich recht?

Insider behaupten, Brorhilker sei in den letzten Monaten immer mehr selbst unter Druck geraten. Zu einseitig habe sie ermittelt, habe einzelne Banken - etwa die WestLB - angeblich geschont.

Doch Fakt ist: Auffällig viele "Cum-Ex"-Spuren verlieren sich bis heute in einem tiefen Dickicht. Verschwundene Dokumente, Zeugen, die schweigen oder sich nicht erinnern. Große Verfahren wurden bei den Gerichten nicht gebündelt. Politik und Banken-Welt haben nie ein gemeinsames großes Interesse gezeigt, den Skandal aufzuklären. Und dabei geht es doch um so viel Steuergeld!

Und auch jetzt, wo die oberste "Cum-Ex"-Ermittlerin frustriert aufgibt, bleibt die Politik weitgehend stumm. Kein Aufschrei! Bundesjustizminister Marco Buschmann (46, FDP) sagt, Brorhilker habe ja hingeschmissen, weil sie offenbar "mit Organisationsmaßnahmen" in ihrer Justizverwaltung unzufrieden sei. Und "in diese Binnendebatte will ich mich nicht einmischen", so Buschmann. Finanzminister Lindner wollte sich auf BamS-Anfrage nicht äußern.

Der Ex-SPD-Chef und einstige NRW-Finanzminister Norbert Walter-Borjans (71): "Die Beschuldigten sind zunächst mal eine Gegnerin los, die schon einige von der Luxusyacht in den Knast befördert hat. Der NRW-Justizminister steht vor einem Scherbenhaufen." Die Behörde selbst sieht dies offenbar anders. Auf BamS-Anfrage erinnert das Ministerium die Noch-Staatsanwältin Brorhilker allerdings streng an ihre "Verschwiegenheitspflicht". Ein aus dem Beamtenverhältnis ausscheidender Staatsanwalt sei "nicht berechtigt, im Dienst erlangter Kenntnisse, insbesondere Ermittlungsergebnisse, im neuen Beschäftigungsverhältnis zu nutzen", heißt es. Ein Satz, der für Brorhilker wie eine Warnung klingen muss. Eine Warnung, künftig den Mund zu halten.

Quelle: ![]()

Akteure - Die Organisatoren

Hanno Berger

Hanno Berger

Paul Mora

Paul Mora

Sanjay Shah

Sanjay Shah

MARTIN S.

MARTIN S.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert und beaufsichtigt das deutsche Finanzwesen. Sie wiederum wird durch das Bundesfinanzministerium (BMF) beaufsichtigt. Das BMF erfuhr über einen Whistleblower schon 2009 von systematischen Cum-Ex-Betrügen, den Hinweis leitete das Ministerium aber nicht an Steuerfahnder oder Strafverfolger weiter. Es ist auch für die schleppende Aufarbeitung der Vorgänge verantwortlich. Aber es gibt noch weitere Überschneidung von Politik und Cum-Ex-Geschäften.

Wolfgang Kubicki

Wolfgang Kubicki

Olaf Scholz

Olaf Scholz

Friedrich Merz

Friedrich Merz

Fast alle Großbanken in Deutschland und viele internationale Banken waren an Cum-Ex-Geschäften beteiligt. Sie stellten Aktien für die Transaktionen zur Verfügung, verkauften und vermarkteten Cum-Ex-Investments oder investierten selbst in Cum-Ex-Deals.

COMMERZBANK

COMMERZBANK

DEUTSCHE BANK

DEUTSCHE BANK

Hypovereinsbank

Hypovereinsbank

M.M. WARBURG

M.M. WARBURG

J. Safra Sarasin

J. Safra Sarasin

MERRILL LYNCH

MERRILL LYNCH

Steuerrechtskanzleien und Wirtschaftsprüfer spielten eine Schlüsselrolle in den Cum-Ex-Deals. Die Kanzleien interpretierten die Steuergesetze zum Vorteil ihrer Mandanten und bestätigen diesen in "legal opinions", dass die Geschäfte legale Steuerschlupflocher seien. Wirtschaftsprüfer untersuchten zwar die Rechtmäßigkeit von Cum-Ex, machten aber ihre Zweifel nicht öffentlich.

KPMG

KPMG

Ernst & Young

Ernst & Young

Freshfields

Freshfields

Viele Investorinnen und Investoren berufen sich darauf, nichts von dem Steuerbetrug gewusst zu haben. Aufgrund der hohen Gewinne hätten bei ihnen allerdings Fragen zum Geschäft aufkommen müssen. Bekannte Investorinnen und Investoren waren:

Carsten Maschmeyer

Carsten Maschmeyer

Veronica Ferres

Veronica Ferres

Erwin Müller

Erwin Müller

Mirko Slomka

Mirko Slomka

Clemens Tönnies

Clemens Tönnies

Peter Schöffel

Peter Schöffel

Lesen Sie die ganze Geschichte in unserem CumEx-Files 2.0 Special

Quelle: Correctiv.org

30.09.2024 - 14:44 Uhr

Foto: IMAGO/Panama Pictures

Köln. Im Cum-Ex-Skandal haben Anwälte des früheren Bankchefs Christian Olerarius Strafanzeige gegen Ex-Oberstaatsanwältin Anne Brorhilker erstattet. Darin werfen sie Brorhilker vor, "vorsätzlich und bewusst unvollständige und falsche Sachverhalte zur Grundlage ihrer Anklagen gegen ehemalige Mitarbeiter der Warburg Bank gemacht zu haben", hieß es in einer Mitteilung.

Ein Kronzeuge der Staatsanwaltschaft, gegen den man ebenfalls Anzeige erstattet habe, habe zudem in mindestens sechs Fällen vor dem Landgericht Bonn bewusst die Unwahrheit gesagt und Olearius und weitere Personen zu Unrecht belastet. Die Anzeigen lägen der Staatsanwaltschaft Köln vor, hieß es. Eine Bestätigung dafür war bei der Behörde auf Anfrage zunächst noch nicht zu erhalten.

Der frühere Chef der Hamburger Privatbank M.M. Warburg, Christian Olearius, war in den Skandal um Cum-Ex-Aktiengeschäfte involviert, bei dem Banken den Staat geschätzt um insgesamt mindestens zehn Milliarden Euro prellten.

Der Prozess gegen Olearius wurde im Juni wegen Verhandlungsunfähigkeit eingestellt - der 82-Jährige war laut einem Gutachten gesundheitlich angeschlagen. Es kam weder zu einem Freispruch noch zu einem Schuldspruch. Olearius war besonders schwerer Steuerbetrug vorgeworfen worden. Er hatte seine Unschuld beteuert.

Kern der Vorwürfe der Olearius-Anwälte ist ein im Lauf des Prozesses angeführtes Beratungsgespräch, in dem es zu einer Tatverabredung gekommen sein soll. Der betroffene Kronzeuge hatte laut Mitteilung ausgesagt, er habe "Anfang des Jahres 2007" an dem Beratungsgespräch in Anwesenheit von Olearius in der Warburg-Bank teilgenommen.

Lesen Sie auch: Schlangengrube Justiz - Wie Politiker und Vorgesetzte Deutschlands erfolgreichste Staatsanwältin demontierten

Nach Auswertung von Kalendereinträgen sowie Mail-Daten könne gesichert ausgeschlossen werden, "dass es zu einer solchen Tatverabredung überhaupt gekommen ist. Es hat auch einen solchen Termin nie gegeben", hieß es in der Mitteilung. Tatsächlich habe der Kronzeuge Olearius erstmals Ende 2008 getroffen, "also mehr als ein Jahr nach dem Beginn der Geschäfte im Mai 2007, die Anlass für Verurteilungen von Angehörigen der Warburg-Bank wurden". Damit seien die Aussagen des Kronzeugen vorsätzlich falsch.

Brorhilker habe in mehreren Anklageschriften unwahre und unvollständig belastende Aussagen von Kronzeugen als wahr und vollständig beziehungsweise ausreichend dargestellt, lautet der Vorwurf. Hinweise auf Täuschungen der Kronzeugen habe Brorhilker unterschlagen. Die Juristin hat den Staatsdienst inzwischen verlassen und arbeitet nun für den Verein Bürgerbewegung Finanzwende.

Erst jüngst hatte Olearius einen Gerichtserfolg verbucht. Er hatte gegen das Land Nordrhein-Westfalen geklagt, weil er sich durch Äußerungen von zwei Beamten öffentlich vorverurteilt und damit in seinem Persönlichkeitsrecht verletzt sah. Das Kölner Verwaltungsgericht gab Olearius großteils recht. Die ARD hatte 2021 eine Dokumentation ausgestrahlt, in der Brorhilker zu Wort kam; Olearius wurde in dem Film gezeigt und namentlich genannt.

Mehr: Gericht lässt umfassende Anklage gegen Cum-Ex-Kronzeugen zu

dpa

Quelle: ![]()